KANUN

GELİR VERGİSİ KANUNU İLE KİMİ kanun VE kanun HÜKMÜNDE

KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN

Kanun No. 7420 Kabul Tarihi: 3/11/2022

MADDE 1- 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 9 uncu unsurunun birinci fıkrasının (9) numaralı bendinde yer Meydan “25 kW” ibareleri “50 kW” halinde değiştirilmiştir.

MADDE 2- 193 sayılı Kanunun 23 üncü unsurunun birinci fıkrasının (8) numaralı bendinin Ayraç içi kararı aşağıdaki halde değiştirilmiş ve fıkraya aşağıdaki bent eklenmiştir.

“işverenlerce, işyerinde yahut müştemilatında Yemek verilmeyen durumlarda çalışılan günlere ilişkin bir günlük Yemek bedelinin 51 Türk lirasını aşmayan kısmı istisna kapsamındadır. Ödemenin bu fiyatı aşması halinde aşan kısım ile bu emelle sağlanan öbür menfaatler fiyat olarak vergilendirilir.”

“19. Yurt dışında yapılan inşaat, tamir, montaj işleri ile teknik hizmetlerde çalışan hizmet erbabına, fiilen Yurt dışındaki çalışmaları karşılığı patronun Yurt dışı çıkarlarından karşılanarak yapılan fiyat ödemeleri.”

MADDE 3- 193 sayılı Kanunun süreksiz 82 nci unsurunda yer Meydan “31/12/2017” ibareleri “31/12/2027” halinde, “9/12/1994 tarihli ve 4059 sayılı Hazine Müsteşarlığının Örgüt ve Misyonları Hakkında Kanunun ek 5 inci” ibaresi “1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 253 üncü” halinde, “4059 sayılı Kanunun ek 5 inci” ibaresi “1 sayılı Cumhurbaşkanlığı Kararnamesinin 253 üncü” halinde, “1.000.000 TL’yi” ibaresi “2.500.000 TL’yi” biçiminde, “Hazine Müsteşarlığına” ibaresi “Hazine ve Maliye Bakanlığına” halinde, “Hazine Müsteşarlığınca” ibareleri “Hazine ve Maliye Bakanlığınca” biçiminde, “Maliye Bakanlığı ve Hazine Müsteşarlığı müştereken” ibaresi “Hazine ve Maliye Bakanlığı” biçiminde değiştirilmiş ve “Bilim,” ibaresi husus metninden çıkarılmıştır.

MADDE 4- 5/1/1961 tarihli ve 237 sayılı Taşıt Kanununun 9 uncu hususunun birinci fıkrasında yer Meydan “azami satınalma bedelleri,” ibaresi “azami satınalma bedelleri ile cinsi ve azami satınalma bedeli Yıl içerisinde belirlenecek taşıtlara ait esaslar” biçiminde değiştirilmiştir.

MADDE 5- 16/8/1961 tarihli ve 351 sayılı Yüksek tahsil Kredi ve Yurt Hizmetleri Kanununun 16 ncı unsuru aşağıdaki halde değiştirilmiştir.

“MADDE 16- tahsil kredisi Meydan öğrencilerin borcu, tahsil kredisi olarak verilen ölçü kadardır.

Öğretim kurumundan mezun olan yahut sıhhat sebepleri dışında kendi isteği ile öğretim kurumunu bırakan ya da rastgele bir sebeple öğretim kurumundan çıkarılan öğrenciler, öğretim kurumu ile ilişiğinin kesildiği tarihten iki Yıl sonra başlamak üzere kredi aldığı kadar müddette ve aylık devirler halinde borcunu ödemek zorundadır.

Borçlu borcunu erteleme talebinde bulunduğunda, borçlunun çalışmadığının Toplumsal Emniyet Kurumundan teyit edilmesi halinde, birinci Yıl rastgele bir ek olmadan, sonraki yıllarda ise her Yıl için verilen ölçüye yüzde on ek edilerek kredi borcu hesaplanır. Fakat ilgili yılda Türkiye İstatistik Kurumu tarafından açıklanan Tüketici Fiyat Endeksinin (TÜFE) yüzde ondan az olması halinde bu Oran uygulanır. Erteleme süreci en Çok üç defa yapılabilir.

Ödemenin askerlik periyoduna rastlaması halinde borçlunun talebi üzerine rastgele bir ek yapılmaksızın askerlik periyodunun sonuna kadar kredi borcu ertelenir.

Öğrencinin tabi olacağı yükümlülükler Gençlik ve Spor Bakanlığı tarafından hazırlanan taahhütnamede belirtilir. Düzenlenen taahhütnamelerde krediyi alacak öğrencinin, öğrencinin reşit olmaması halinde ise Talebe ile Birlikte veli yahut vasisinin borçlu sıfatıyla imzası kafidir. Lakin yurtdışında tahsil gören öğrencilerden Gençlik ve Spor Bakanlığı tarafından belirlenen halde kefil istenir.

Maddi yahut türel nedenlerle takibinde Yarar bulunmayan ve yılları bütçe kanunlarında gösterilen ölçüleri aşmayan kredi borçları terkin edilir.

Katkı kredisi borcu ödemelerinde de üstteki asıllar uygulanır.

Öğrencilere kredi verilmesi ve kredinin kesilmesi ile ilgili öteki yordam ve temeller Gençlik ve Spor Bakanlığı tarafından çıkarılan yönetmelikle düzenlenir.”

MADDE 6- 351 sayılı Kanunun 17 nci unsuru aşağıdaki biçimde değiştirilmiştir.

“MADDE 17- Müddetinde ödenmeyen taksitlere vadesinden itibaren 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Yolu Hakkında Kanunun 51 inci unsuruna nazaran gecikme artırımı hesaplanır. Taksitlerin, nihayet taksitin vade tarihine kadar ödenmemesi yahut Noksan ödenmesi halinde, ödenmeyen taksit fiyatları 6183 sayılı Kanuna nazaran takip edilmek üzere ilgili vergi dairesine bildirilir. Taksitler için zamanaşımı mühletinin belirlenmesinde nihayet taksitin vade tarihi temel alınır. Vergi dairelerince bu alacaklarla ilgili olarak yapılan tahsilatlar, takip eden ayın sonuna kadar Gençlik ve Spor Bakanlığına aktarılır.

Öğrenimi sırasında yahut tahsilden sonra ölenlerin yahut yüzde doksan ve üzeri Mani sahibi oldukları tam teşekküllü bir hastanenin sıhhat şurası tarafından tespit edilenlerin kalan borçları terkin edilir.”

MADDE 7- 351 sayılı Kanuna aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ HUSUS 7- Bu hususun yürürlüğe girdiği tarih prestijiyle kredi almakta olan yahut kredi borcunun ödeme vakti şimdi başlamamış bireylere tahsil ve katkı kredisi olarak verilen meblağlara endeks hesaplanmaz, kredi Geri ödemesi devam eden yahut borçları vergi dairesine takip için bildirilmiş olan bireylere tahsil ve katkı kredisi olarak verilen fiyatlara ek edilmiş endeks meblağları terkin edilir. Bu hususun yürürlüğe girdiği tarihten Evvel Tahsil edilmiş olan meblağlar iade edilmez ve vergi dairesine takip için bildirildiği halde şimdi Tahsil edilmemiş olan kredi taksitleri içerisindeki endeks fiyatları terkin edildikten sonra bakiye taksitler vadesinde ödenmediği takdirde takip edilmeye devam olunur.”

MADDE 8- 1/7/1976 tarihli ve 2022 sayılı 65 Yaşını Doldurmuş Muhtaç, Güçsüz ve Kimsesiz Türk Vatandaşlarına Aylık Bağlanması Hakkında Kanuna aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ UNSUR 5- Gerçeğe Müsait olmayan sıhhat konseyi raporu kullanımı nedeniyle yapılan ödemeler dış olmak üzere, bu kanun kapsamındaki bireylere bu hususun yürürlüğe girdiği tarihe kadar yersiz ödenen ve Geri alınması gereken aylıklar ile bunlardan doğan ceza ve faizler terkin edilir. İlgililer hakkında rastgele bir isimli, idari ve icrai takibat yapılmaz. Yersiz ödemeler kapsamında hususun yürürlüğe girdiği tarihten Evvel yönetim tarafından yapılan tahsilatlar, ilgililerine iade edilmez.”

MADDE 9- 4/11/1981 tarihli ve 2547 sayılı Yükseköğretim Kanununun ek 29 uncu unsurunun birinci ve üçüncü cümleleri aşağıdaki formda değiştirilmiş ve birebir hususa birinci cümlesinden sonra gelmek üzere aşağıdaki Tümce eklenmiştir.

“Bu ödemelerden rastgele bir vergi kesilmez ve ödemelere ait yöntem ve asıllar, Hazine ve Maliye Bakanlığı ve sıhhat Bakanlığı ile Yükseköğretim Kurulunca ortaklaşa belirlenir.”

“Vakıf üniversitelerinde bu meblağın üzerinde ödeme yapmaya ve yapılacak ödemenin fiyatını belirlemeye mütevelli heyeti yetkilidir.”

MADDE 10- 12/3/1982 tarihli ve 2634 sayılı Turizmi Teşvik Kanununun 6 ncı unsurunun üçüncü fıkrasının birinci cümlesinde yer Meydan “Bakanlıkça ödenmez.” ibaresi “ve fiyatsız girişli günübirlik tesisin bütünleyici ögesi olan denizle temasını sağlayan Kenar kullanımlarında Devlet İhale Kanununun 75 inci unsurundan doğan bedeller ödenmez.” formunda değiştirilmiş ve fıkraya aşağıdaki Tümce eklenmiştir.

“Bakanlık tarafından yapılan fiyatsız girişli günübirlik tesisler, münhasıran Bakanlık Döner kapital İşletmesi Merkez Müdürlüğü yahut iştiraki şirketler tarafından işletilebilir, üçüncü şahıslara devredilemez ve işlettirilemez.”

MADDE 11- 2634 sayılı Kanunun süreksiz 13 üncü unsurunun ikinci fıkrasında yer Meydan “orman köylüleri kalkındırma geliri” ibaresinden sonra gelmek üzere “ve fiyatsız girişli günübirlik tesisin bütünleyici ögesi olan denizle kontağını sağlayan Kenar kullanımlarında Devlet İhale Kanununun 75 inci unsurundan doğan bedeller” ibaresi eklenmiştir.

MADDE 12- 2634 sayılı Kanuna aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ HUSUS 17- Bu Kanunun süreksiz 12 nci unsurunun birinci fıkrası kapsamındaki müracaatlar için 28/7/2023 tarihine kadar ek mühlet verilmiştir.”

MADDE 13- 24/5/1983 tarihli ve 2828 sayılı Toplumsal Hizmetler Kanununa aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ UNSUR 19- Gerçeğe Müsait olmayan doküman ve sıhhat şurası raporu kullanımı nedeniyle yapılan ödemeler dış olmak üzere, bu hususun yürürlüğe girdiği tarihe kadar bu Kanunun ek 7 nci hususu kapsamında Çok ve yersiz ödenen ve Geri alınması gereken konutta bakım yardımı ödemeleri ile bunlardan doğan faizler terkin olunur. Bu hususun yürürlüğe girdiği tarihten Evvel bu kapsamda Tahsil edilmiş olan meblağlar bakımından ilgili bireyler lehine hiçbir formda alacak hakkı doğmaz ve yapılmış olan tahsilatlar iade edilmez. Açılmış olan davalarda yargılama masrafı ile vekalet fiyatına hükmolunmaz, hükmolunanlar Tahsil edilmez.”

MADDE 14- 25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanununa aşağıdaki süreksiz unsur eklenmiştir.

MADDE 15- 27/10/1999 tarihli ve 4458 sayılı Gümrük Kanununun 241 inci unsurunun altıncı fıkrasına aşağıdaki bent eklenmiştir.

“e) Süreksiz İthalat rejimi kapsamında şahsî kullanıma mahsus yabancı plakalı taşıtları Türkiye Gümrük Bölgesine getiren hak sahipleri tarafından gümrük yönetimine bilgi verilmeden taşıtsız Yurt dışına çıkılması.”

MADDE 16- 4458 sayılı Kanuna aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ UNSUR 11- Bu hususun yürürlüğe girdiği tarihe kadar süreksiz İthalat rejimi kapsamında şahsî kullanıma mahsus yabancı plakalı taşıtların Türkiye Gümrük Bölgesine getirilerek gümrük yönetimine bilgi verilmeden taşıtsız Yurt dışına çıkılması durumunda da, 241 inci unsurun altıncı fıkrasının (e) bendi kararı uygulanır. Bu hususun yürürlüğe girdiği tarihten Evvel yapılan tahsilatlar hakkında bu unsur kararı uygulanmaz.”

MADDE 17- 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununun 10 uncu hususunun birinci fıkrasına aşağıdaki Tümce eklenmiştir.

“Kurul, bir banka ya da banka kümesi için, 4 üncü unsurda sayılan aktiflik hususları bazında sınırlama yahut kısıtlamalar getirmek suretiyle aktiflik müsaadesi vermeye yetkilidir.”

MADDE 18- 5411 sayılı Kanunun 35 inci hususunun birinci fıkrasının dördüncü cümlesinde yer Meydan “destek hizmetinin niteliğine göre” ibaresi “alınacak hizmetin niteliğine nazaran bu hizmeti sunacak takviye hizmeti kuruluşları ile diğer hizmet sağlayıcılarının bu hizmetleri sunarken uymaları gereken tarz ve asılları belirlemeye, bunları yetkilendirmeye veya” formunda değiştirilmiştir.

MADDE 19- 5411 sayılı Kanunun 146 ncı hususunun birinci fıkrasına aşağıdaki bent eklenmiştir.

“t) 4 üncü hususunun nihayet fıkrasındaki kısıtlamalara uyulmaması ya da 10 uncu unsurunun birinci fıkrası uyarınca Konsey tarafından getirilen aktiflik sınırlamaları yahut kısıtlamalarına uyulmaması halinde, bir milyon Türk lirasından az olmamak ve çıkar sağlanmış olması halinde sağlanan menfaatin iki katından az olmamak üzere, Laf konusu kısıtlama ve sınırlamalara karşıtlık teşkil eden fiyatın yüzde yüzüne kadar,”

MADDE 20- 16/5/2006 tarihli ve 5502 sayılı Toplumsal Emniyet Kurumuna Ait Birtakım Düzenlemeler Hakkında Kanunun 35 inci hususuna altıncı fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“Kurum taşınmazlarının elektronik ortamda satışı da iç olmak üzere her türlü satışı ve diğer Amel ve süreçlerin yürütülmesine ait adap ve asıllar, Kurumca çıkarılan yönetmelik ile belirlenir.”

MADDE 21- 31/5/2006 tarihli ve 5510 sayılı Toplumsal Sigortalar ve genel sıhhat Sigortası Kanununa aşağıdaki süreksiz unsur eklenmiştir.

“GEÇİCİ HUSUS 89- 2022 yılında götürü bedel üzerinden hizmet alım mukavelesi yapılmış halk üniversite sıhhat hizmeti sunucularının Kuruma 31/12/2022 tarihine kadar bu kontrat kapsamında verdikleri tedavi hizmetlerine ait Yekün tahakkuk fiyatının götürü bedel kontrat meblağından düşük olması durumunda, ortadaki ayrım terkin edilir. Terkin edilen meblağ, Bakanlık bütçesine bu maksatla tahsis edilecek ödenekten karşılanır.

Bu hususa ait adap ve asıllar Hazine ve Maliye Bakanlığının görüşü alınarak Kurumca belirlenir.”

MADDE 22- 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununa 32/A unsurundan sonra gelmek üzere aşağıdaki husus eklenmiştir.

“Sermaye azaltımında vergileme

MADDE 32/B- (1) Kurumlar tarafından sermayeye eklenen öz kapital kalemlerinin, sermayeye eklendiği tarihten itibaren beş tam Yıl geçtikten sonra rastgele bir biçimde kapital azaltımına husus edilmesi durumunda, nakdi yahut tıpkı kapital ile sermayeye eklenen diğer ögelerin Yekün sermayeye oranlanması suretiyle azaltıma husus edilen meblağ içerisindeki kapital ögeleri tespit olunur. Laf konusu oranın tespitinde;

a) Sermayeye ek dışında Öbür bir hesaba nakledilmesi, işletmeden çekilmesi yahut kapital hesabından Öbür hesaplara transferi kurumlar vergisine ve kar dağıtımına yahut anne merkeze aktarılan fiyata bağlı vergi kesintisine tabi tutulacak öz kapital kalemlerinin,

b) Yalnızca kar dağıtımına yahut anne merkeze aktarılan meblağa bağlı vergi kesintisine tabi tutulacak öz kapital kalemlerinin,

c) Öbür bir hesaba nakledilmesi yahut işletmeden çekilmesi halinde vergilendirilmeyecek olan tıpkı ve nakdi sermayenin

toplam kapital içindeki hisseleri dikkate alınır.

(2) Kurumların öz kapital kalemlerini sermayeye ekledikleri tarihten itibaren beş tam yıllık müddet tamamlanmadan kapital azaltımı yapmaları durumunda, azaltımın sırasıyla birinci fıkranın (a), (b) ve (c) bentlerinde yer Meydan kapital ögelerinden yapıldığı kabul edilir.

(3) kapital azaltımında, öncelikli olarak sermayeye ek edilen öz kapital kalemlerinden, sermayeye eklenme tarihi beş tam yıllık süreyi geçmemiş olanların işletmeden çekildiği kabul edilir.

(4) Bu hususun birinci, ikinci ve üçüncü fıkraları kapsamında kapital azaltımı suretiyle tespit olunan kapital ögelerinden; birinci fıkranın (a) bendi kapsamında olanlar kurumlar vergisine ve vergi kesintisine, (b) bendi kapsamında olanlar yalnızca vergi kesintisine tabi tutulur. Kurumlar vergisine ve vergi kesintisine tabi kapital ögelerinde, kesinti matrahı hesaplanan kurumlar vergisi düşüldükten sonra kalan fiyat olup, bu meblağ üzerinden Kanunun 15 inci ve 30 uncu unsurları ile 193 sayılı Kanunun 94 üncü unsuru kararı kapsamında kesinti yapılır.

(5) Geçmiş Yıl ziyanlarının mahsubu suretiyle kapital azaltılması durumunda, bu biçimde azaltıma mevzu edilen kapital ögeleri birinci, ikinci ve üçüncü fıkra kararlarına nazaran tespit edilir lakin bu fiyatlar üzerinden dördüncü fıkra kapsamında vergi kesintisi yapılmaz.

(6) Hazine ve Maliye Bakanlığı bu hususun uygulamasına ait metot ve asılları belirlemeye yetkilidir.”

MADDE 23- 5520 sayılı Kanunun süreksiz 14 üncü unsurunun; ikinci, üçüncü, dördüncü ve beşinci fıkralarında yer Meydan “2022 yılı sonuna” ibareleri “31/12/2023 tarihine” formunda, dördüncü fıkrasının nihayet cümlesi aşağıdaki halde, yedinci fıkrasında yer Meydan “ve üçüncü” ibaresi “, üçüncü ve dördüncü” formunda değiştirilmiştir.

“Cumhurbaşkanı bu istisnayı 31/12/2023 tarihine kadar her bir süreksiz vergi yahut yıllık hesap periyotları sonu prestijiyle kurumların bilançolarında yer Meydan yabancı paralar için başka ayrı yahut Bir arada uygulatmaya yetkilidir.”

MADDE 24- 21/3/2007 tarihli ve 5607 sayılı Kaçakçılıkla Gayret Kanununun 11 inci unsurunun sekizinci fıkrasının birinci cümlesinde yer Meydan “defterdarlığa” ibaresi “yatırım izleme ve uyum başkanlığına” ve ikinci cümlesinde yer Meydan “defterdarlık” ibaresi “yatırım izleme ve uyum başkanlığı” formunda değiştirilmiştir.

MADDE 25- 5607 sayılı Kanunun 16/A hususunun birinci ve beşinci fıkralarında yer Meydan “defterdarlıklar” ibareleri “yatırım izleme ve uyum başkanlıkları” formunda, birinci fıkrasının nihayet cümlesi ve üçüncü fıkrasının üçüncü cümlesinde yer Meydan “genel bütçeye” ibareleri “ilgili Vilayet Özel yönetiminin yahut yatırım izleme ve uyum başkanlığının bütçesine” halinde ve üçüncü fıkrasında yer Meydan “defterdarlık” ibaresi “yatırım izleme ve uyum başkanlığı” formunda değiştirilmiş, beşinci fıkrasında yer Meydan “Gümrük ve” ve “Maliye Bakanlığı,” ibareleri unsur metninden çıkarılmış, altıncı fıkrasında yer Meydan “Gümrük ve Ticaret Bakanlığı, İçişleri Bakanlığı ile Maliye Bakanlığı” ibaresi “Ticaret Bakanlığı ve İçişleri Bakanlığı” biçiminde değiştirilmiştir.

MADDE 26- 5607 sayılı Kanuna aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ UNSUR 15- Bu hususun yürürlüğe girdiği tarihte defterdarlıkların yahut etraf, şehircilik ve iklim değişikliği Vilayet müdürlüklerinin mülkiyetinde bulunan ve kaçak akaryakıtın tasfiyesi için kullanılan her türlü tesis, depo, araç ve gereç ile diğer bütün teknik teçhizat hiçbir sürece gerek kalmaksızın en geç üç ay içerisinde bulunduğu yerdeki yatırım izleme ve uyum başkanlığına devredilir. Laf konusu dönemler gerçekleşene kadar akaryakıt tasfiyesi için Gerekli süreçler ilgili defterdarlık yahut etraf, şehircilik ve iklim değişikliği Vilayet müdürlüklerince yürütülmeye devam edilir.”

MADDE 27- 22/1/2009 tarihli ve 5834 sayılı Karşılıksız Çek ve Protestolu Senetler ile Kredi ve Kredi Kartları Borçlarına Ait Kayıtların Dikkate Alınmaması Hakkında Kanuna aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ HUSUS 4- (1) Anapara ve/veya taksit ödeme tarihi 1/10/2022 tarihinden Evvel olup da; kullandığı nakdi ve gayri nakdi kredilerinin anapara, nema ve/veya ferilerine ait ödemelerini aksatan gerçek ve hukukî şahısların, ticari faaliyette bulunan ve bulunmayan gerçek bireylerin ve kredi müşterilerinin karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve öteki kredi borçlarına ait 5411 sayılı Kanunun ek 1 inci unsuru kararı uyarınca kurulan Türkiye Bankalar Birliği Risk Merkezi nezdinde tutulan kayıtları, Laf konusu borçların ödenmesi geciken kısmının 1/7/2023 tarihine kadar tamamının ödenmesi yahut tekrar yapılandırılması halinde, bu bireylerle yapılan finansal süreçlerde kredi kuruluşları ve finansal kuruluşlar tarafından dikkate alınmaz.

(2) Kredi kuruluşları ve finansal kuruluşların birinci fıkra kararı uyarınca var kredileri tekrar yapılandırması yahut yeni kredi kullandırması, bu kuruluşlara hukuksal ve cezai mesuliyet doğurmaz.”

MADDE 28- 11/6/2010 tarihli ve 5996 sayılı Veteriner Hizmetleri, bitki Sıhhati, Besin ve Yem Kanununa aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ HUSUS 3- (1) Bu Kanunun 27 nci unsuruna nazaran Vilayet Özel yönetimlerinin sorumluluğunda bulunan içme sularının sıhhat Bakanlığınca yapılan yahut yaptırılan her türlü tetkik ve analiz bedellerinden Vilayet Özel yönetimlerince 30/9/2022 tarihine kadar ödenmemiş olan alacak fiyatları ferileriyle Bir arada terkin edilir.

(2) Bu alacakların tahsili için açılmış davalarda karar verilmesine yer olmadığına, icra takiplerinin ise iptaline karar verilir.

(3) Karar verilmesine yer olmadığına yahut takibin iptaline karar verilen hallerde yapılan masraflar taraflar üzerinde bırakılır ve vekalet fiyatına hükmolunmaz.”

MADDE 29- 30/3/2011 tarihli ve 6216 sayılı Anayasa Mahkemesinin Kuruluşu ve Yargılama Yordamları Hakkında Kanunun 11 inci unsurunun ikinci fıkrasından sonra gelmek üzere aşağıdaki fıkralar eklenmiş ve diğer fıkralar buna nazaran teselsül ettirilmiştir.

“(3) Mecbur emeklilik yaşından Evvel misyon mühleti dolan reis yahut üyelerden;

a) Yargıtay, Danıştay ve Sayıştay reis ve üyeleri ortasından seçilenler rastgele bir sürece gerek olmaksızın ve boş takım koşulu aranmaksızın, kalan misyon müddetlerini tamamlamak üzere geldikleri üyelik misyonuna Geri dönerler, boşalan birinci Üye takımı kendilerine tahsis olunur.

b) Yükseköğretim kurumlarından seçilenler, talepleri üzerine Yükseköğretim Şurası tarafından 4/11/1981 tarihli ve 2547 sayılı Yükseköğretim Kanununun 60 ıncı hususunun (a) fıkrasında yer Meydan tarz ve temellere nazaran ayrıldıkları yükseköğretim kurumuna yahut uzmanlık alanlarına nazaran talep ettikleri üç yükseköğretim kurumundan birine atanırlar.

c) Üst kademe yöneticileri, hür avukatlar, birinci Sınıf Yargıç ve savcılar ile raportörler ortasından seçilenler ve bu fıkranın (b) bendi kapsamında olup öğretim üyeliği takımına atanmak istemediğini misyon müddeti bitmeden bir ay içinde bildirenler, Sayıştay üyeliği takımına atanırlar. Nakil sürecinin gerçekleşmesi ile Bir arada Öbür bir sürece gerek kalmaksızın Laf konusu takım zaten ihdas edilmiş ve Sayıştay Başkanlığının ilgili takım cetveline eklenmiş sayılır. Bu formda ihdas edilmiş sayılan takımlar rastgele bir formda boşalmalarını müteakiben Öbür bir sürece gerek kalmaksızın iptal edilmiş ve ilgili cetvelden çıkarılmış sayılır. Bu fıkra kapsamında ihdas edilmiş sayılan takımlar 3/12/2010 tarihli ve 6085 sayılı Sayıştay Kanununun 15 inci unsurunun birinci fıkrasında yer Meydan oranların hesabında dikkate alınmaz.

(4) Vazifesi sona eren üyelerin yeni vazifelerine atamaları gerçekleşinceye kadar, özlük hakları Mahkeme tarafından karşılanmaya devam olunur.

(5) Mahkeme üyelerinin Mahkemede geçirdikleri mühletler, yeni vazifelerinde tabi oldukları kanun kararlarına nazaran hizmetlerinde kıymetlendirilir.

(6) Bu husus Anayasanın süreksiz 18 inci hususunun altıncı fıkrası uyarınca ıslak haddine kadar vazifelerine devam etmeleri öngörülen üyelerden ıslak haddini doldurmadan kendi isteğiyle üyelikten çekilenler hakkında da uygulanır.”

MADDE 30- 21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanununun 39 uncu unsurunun ikinci fıkrasına “yazılı şekilde” ibaresinden sonra gelmek üzere “veya uzaktan bağlantı araçlarının kullanılması suretiyle aralı olarak” ibaresi eklenmiştir.

MADDE 31- 6361 sayılı Kanunun 50 nci unsurunun birinci fıkrasına aşağıdaki bent ve fıkraya aşağıdaki cümleler eklenmiştir.

“g) Kanunun 5 inci hususunun birinci fıkrasında aranan koşulların ya da şirket ortaklarınca kurucularda aranan kuralların kaybedilmesi,”

“Bu fıkranın (g) bendinde belirtilen hallerin, tasarruf finansman şirketleri için gerçekleşmesi durumunda Heyet, 50/A unsurunun birinci fıkrası kapsamında Laf konusu tasarruf finansman şirketlerinin aktiflik müsaadelerini kaldırmaya ve tasfiyesine karar vermeye yetkilidir. Hakkında tasfiye kararı verilen tasarruf finansman şirketleriyle ilgili olarak birebir hususun ikinci, üçüncü ve dördüncü fıkraları uygulanır.”

MADDE 32- 9/5/2013 tarihli ve 6475 sayılı Posta Hizmetleri Kanununun 15 inci hususunun birinci fıkrasının (a) bendi ile ikinci fıkrası aşağıdaki biçimde değiştirilmiştir.

“a) Hizmet sağlayıcılarınca kurumlar vergisi beyannameleri ekinde yer Meydan gelir tablosunun net satışlar kısmında belirtilen fiyattan şirketin posta hizmetlerinden elde ettiği net satış hasılatına isabet eden ölçünün yüzde 2’si kurumlar vergisi beyannamesinin verildiği ayı takip eden ayın sonuna kadar,”

“(2) Hizmet sağlayıcıları tarafından birinci fıkranın (a) bendinde belirtilen katkı hissesinin tahakkukuna temel bildirimlerin müddetinde yapılmaması yahut Noksan ya da yanlış yapılması yahut anılan bentte belirtilen müddet içinde katkı hissesinin ödenmemesi yahut Noksan ödenmesi halinde Bakanlık tarafından hizmet sağlayıcısına yapılacak bildiri ile bildirimin ve/veya ödemenin, yazının bildirim tarihinden itibaren bir ay içinde yapılması istenir.

Bu biçimde verilen ek müddet içinde;

a) Katkı hissesinin tahakkukuna temel bildirimin eksiksiz ve hakikat yapılmaması, katkı hissesinin ödenmemesi yahut Noksan ödenmesi hallerinde Bakanlığın bildirimi üzerine Kuruluş tarafından hizmet sağlayıcısının yetkilendirmesi iptal edilir. Kozmik posta hizmet yükümlüsü olan hizmet sağlayıcısı hakkında bu bent kararı uygulanmaz.

b) Katkı hissesinin ödenmemesi yahut Noksan ödenmesi halinde ödenmeyen alacağın birinci fıkranın (a) bendine nazaran oluşan vade tarihinden itibaren gecikme artırımı ile Bir arada 6183 sayılı kanun kararlarına nazaran takip ve tahsili için ilgili vergi dairesine bildirimde bulunulur. Bildirimde alacağın vade tarihine ve katkı hissesi fiyatına yer verilir. Vergi dairelerince 6183 sayılı kanun kararlarına nazaran takip ve tahsili yapılan katkı hisseleri sonraki ayın sonuna kadar Bakanlığın merkez muhasebe ünitesi hesabına aktarılır.”

MADDE 33- 6475 sayılı Kanuna aşağıdaki süreksiz husus eklenmiştir.

“2022 yılı dördüncü Devre kozmik posta hizmeti gelirlerinin bildirim ve ödeme zamanı

GEÇİCİ HUSUS 12- (1) Hizmet sağlayıcılarınca, 2022 yılı Ekim-Kasım-Aralık periyodu posta hizmetlerinden elde edilen net satış hasılatına isabet eden ölçünün yüzde 2’si 2023 yılının Mart ayı sonuna kadar Bakanlığa bildirilir ve birebir müddet içerisinde Bakanlığın merkez muhasebe ünitesi hesabına aktarılır.”

MADDE 34- 14/1/2015 tarihli ve 6585 sayılı Perakende Ticaretin Düzenlenmesi Hakkında Kanunun 18 inci unsurunun birinci fıkrasının (ğ) bendi aşağıdaki halde, (h) bendinde yer Meydan “Bu kanun çerçevesinde Bakanlıkça alınan önlemlere ve yapılan ikincil düzenlemelere uymayanlara ve denetime” ibaresi “Denetime” halinde, “iki bin Türk lirası” ibaresi “elli bin Türk lirasından iki Çehre elli bin Türk lirasına kadar” halinde değiştirilmiş ve hususa beşinci fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiş, diğer fıkra buna nazaran teselsül ettirilmiştir.

“ğ) 16 ncı unsurunun birinci fıkrasının (b) bendine istinaden belirlenen mesleksel davranış kurallarına ve yapılan düzenlemelere muhalif devinim edenler ile bu hususta başka bir idari Nakit cezası öngörülmemiş olması durumunda, birebir fıkranın (ç) bendine nazaran Bakanlıkça alınan önlemlere ve yapılan ikincil düzenlemelere uymayanlara her bir terslik için on bin Türk lirasından üç Çehre bin Türk lirasına kadar,”

“(6) Bu unsurda alt ve üst hudutları belirtilen idari Nakit cezalarının uygulanmasında Bakanlıkça ceza meblağı belirlenirken, işlenen kabahatin haksızlık içeriği, tekrarı ve sayısı, kabahat hasebiyle elde edilen menfaatin ve neden olunan zararın büyüklüğü ile failin kusuru ve ekonomik durumu üzere konular dikkate alınır.”

MADDE 35- 6585 sayılı Kanuna aşağıdaki süreksiz husus eklenmiştir.

“GEÇİCİ HUSUS 2- (1) 2023 takvim yılı bakımından bu maddeyi ihdas eden Kanunla değişik 18 inci hususun birinci fıkrasının (ğ) ve (h) bentleri uyarınca kesilecek idari Nakit cezaları hakkında 30/3/2005 tarihli ve 5326 sayılı Kabahatler Kanununun 17 nci hususunun yedinci fıkrası kararları uygulanmaz.”

MADDE 36- 11/7/2019 tarihli ve 7183 sayılı Türkiye Turizm Tanıtım ve Geliştirme Ajansı Hakkında Kanunun 3 üncü unsurunun üçüncü fıkrası aşağıdaki halde, dördüncü fıkrasında yer Meydan “Bakan tarafından” ibaresi “Bakan Yardımcısı tarafından” biçiminde değiştirilmiştir.

“(3) Ajansın karar organı Yönetim Konseyidir. Yönetim Heyeti; Tanıtma genel Müdürlüğünden Mesul Bakan Yardımcısının başkanlığında, Tanıtma genel Müdürü, Türk Hava Yolları Yönetim Heyeti Lideri, Devlet Hava Meydanları İşletmesi genel Müdürlüğü tarafından işletilenler dış olmak üzere havalimanı ve terminal işletmelerini temsilen en yüksek cirosu olan birinci iki işletme ortasından her üç yılda bir sırayla görevlendirecekleri bir kişi, Bakanlıktan turizm işletmesi evraklı bileşik tesisler ile konaklama tesislerinin bulundukları coğrafik bölge bazında temsilini sağlamak üzere Marmara ve Akdeniz Bölgelerinden üçer üye, Ege Bölgesinden iki üye, Karadeniz, dahil Anadolu, şark Anadolu ve Güneydoğu Anadolu Bölgelerinden birer Üye olacak formda her doküman bir oy yerine geçmek suretiyle kendi ortalarında yapılacak seçim sonucunda üç Yıl müddetle Yönetim Konseyinde görevlendirecekleri on iki kişi, seyahat acentası işletme evrakı sahiplerinin ilgili mevzuatı uyarınca kendi ortalarında yapacakları seçimle belirlenecek bir şahıs ve Bakanlıktan turizm işletme dokümanlı yeme-içme ve cümbüş tesisleri ile deniz turizmi tesislerinin temsilini sağlamak üzere ülke çapında yapılacak seçimle üç Yıl müddetle belirlenecek bir şahıs olmak üzere Yekün on sekiz üyeden oluşur. Bakanlıktan turizm işletmesi dokümanlı tesislerin temsilcilerinin seçimlerine ait süreçler Ajans tarafından yürütülür.”

MADDE 37- 7183 sayılı Kanunun 6 ncı unsurunun ikinci fıkrasının (a), (b), (c), (ç) ve (d) bentleri aşağıdaki biçimde değiştirilmiştir.

“a) Bileşik tesisler ile konaklama tesislerinden binde beş,

b) Bakanlıktan evraklı yeme-içme ve cümbüş tesislerinden binde beş,

c) Deniz turizmi tesislerinden binde beş,

ç) Seyahat acentalarından (münferit tayyare bileti satışları hariç) on binde beş,

d) Havayolu işletmelerinden (ticari yolcu nakliyatı faaliyetlerinden) on binde beş,”

MADDE 38- 7183 sayılı Kanuna aşağıdaki süreksiz unsur eklenmiştir.

“Deniz turizmi araçlarından turizm hissesinin tahsili

GEÇİCİ HUSUS 2- (1) Bu Kanunun 6 ncı unsurunda belirtilen turizm hissesi, Bakanlıktan evraklı deniz turizmi araçlarından 31/12/2022 tarihine kadar alınır.”

MADDE 39- 4/4/1988 tarihli ve 320 sayılı ulusal Piyango Hakkında kanun Kararında Kararnamenin 41 inci hususuna ikinci fıkrasından sonra gelmek üzere aşağıdaki fıkralar eklenmiştir.

“Karşılığı para olmayan piyango düzenlemek için müsaade alınması gayesiyle müracaatta bulunan gerçek ve hükmî şahıslardan; İdarece 2.000 Türk lirası müracaat bedeli alınır. Yapılan inceleme sonucunda müsaade verilmesi kararlaştırılan piyangolarda taahhüt edilen ikramiye, Ödül yahut gibisi menfaatlerin Yekün rayiç bedelinin %15’i oranında ayrıyeten müsaade bedeli alınır. Yurt dışından ithal edilen yahut Öbür gerçek ve hukukî bireyler tarafından üretilen, temin edilen ya da ticaretine bahis edilen mal ve hizmetlerin ikramiye olarak konulması halinde bu Oran iki sert olarak uygulanır. halk Kurum ve kuruluşları ile vergi muafiyeti tanınan vakıflar ve halk faydasına çalışan dernekler tarafından düzenlenecek piyangolardan ise müracaat yahut müsaade bedeli alınmaz.

Bu unsurda geçen müracaat bedeli; her yıl, bir evvelki yıla ait olarak 4/1/1961 tarihli ve 213 sayılı Vergi Metot Kanunu uyarınca tespit ve ilan edilen tekrar değerleme oranında, takvim yılı başından geçerli olmak üzere artırılarak uygulanır, bir Türk lirasına kadar olan kesirler dikkate alınmaz.”

MADDE 40- 320 sayılı kanun Kararında Kararnamenin 52 nci unsuru aşağıdaki biçimde değiştirilmiştir.

“MADDE 52- Mevzuatın ve mevzuatla yetkili kılınan Kurum ve kuruluşların verdiği yetki yahut müsaadeye dayalı olmaksızın;

a) Her türlü eşya piyangosu, Talih oyunları ve müşterek bahis yahut gibisi oyunları oynatanlar ya da oynanmasına yer yahut İmkan sağlayanlar, üç yıldan beş yıla kadar mahpus ve on bin güne kadar isimli Nakit cezasıyla,

b) Yurt dışında oynatılan her türlü eşya piyangosu, Talih oyunları, müşterek bahis ve gibisi oyunlara internet yoluyla ve sair suretle erişim sağlayarak, Türkiye’den oynanmasına İmkan sağlayanlar, dört yıldan altı yıla kadar mahpus ve beş bin güne kadar isimli Nakit cezasıyla,

c) Her türlü eşya piyangosu, Talih oyunları ve müşterek bahis yahut gibisi oyunlarla temaslı olarak Nakit nakline aracılık edenler, üç yıldan beş yıla kadar mahpus ve beş bin güne kadar isimli Nakit cezasıyla,

ç) Şahısları reklam vermek ve sair surette her türlü eşya piyangosu, Talih oyunları ve müşterek bahis yahut gibisi oyunları oynamaya teşvik edenler, bir yıldan üç yıla kadar mahpus ve üç bin güne kadar isimli Nakit cezasıyla,

d) Fiziki yahut elektronik ortamlar üzerinden üçüncü şahıslarca düzenlenen her türlü eşya piyangosu, Talih oyunları ve müşterek bahis yahut gibisi oyunları oynayanlar, mahallin en Aka mülki yönetim amiri tarafından beş bin liradan yirmi bin liraya kadar idari Nakit cezasıyla,

cezalandırılır.

Karşılığı para olmayan; her türlü eşya piyangosu, müşterek bahis ve gibisi oyunların fiziki yahut elektronik ortamda düzenlenmesi kapsamında Yönetimin kontrat imzalamak suretiyle tesis ettiği başbayi, elektronik ortam bayi, sabit ve gezici bayiler ile başbayi tarafından tesis edilen alt bayiler dış olmak üzere; 41 inci hususun ikinci fıkrası kararı uyarınca Gerekli müsaadesi almakla Bir arada çekilişleri yapmayanlar ya da çekiliş sonuçlarını ilan etmeyenler yahut taahhütlerini yerine getirmeyenler iki aydan iki yıla kadar mahpus ve üç bin güne kadar isimli Nakit cezasıyla cezalandırılır.

Bu hususun birinci ve ikinci fıkrası kapsamına giren cürümlerin işlendiği Amel yerleri mahallin en Aka mülki yönetim amiri tarafından ihtarda bulunulmaksızın üç aya kadar mühletle mühürlenerek kapatılır. İş yeri açma ve çalışma ruhsatına sahip Amel yerlerinin ruhsatları mahallin en Aka mülki yönetim amirinin bildirimi üzerine ruhsat vermeye yetkili yönetim tarafından beş Amel günü içinde iptal edilir.

Bu husus kapsamına giren cürümlerden ötürü, hükmî şahıslar hakkında bunlara mahsus Emniyet önlemlerine hükmolunur.

Bu husus kapsamındaki cürümlerle irtibatlı olarak, Talih oyunları, her türlü eşya piyangosu, müşterek bahis yahut gibisi oyunların oynanmasına tahsis edilen yahut oynanmasında kullanılan ya da cürmün konusunu oluşturan eşya ile bu oyunların oynanması için ortaya konulan yahut oynanması suretiyle elde edilen her türlü mal varlığı kıymeti, 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanununun eşya ve yarar müsaderesine ait kararlarına nazaran müsadere edilir.

Birinci fıkranın (a), (b), (c) ve (ç) bentleri ile ikinci fıkrada düzenlenen cürümler bakımından 4/12/2004 tarihli ve 5271 sayılı Ceza Muhakemesi Kanununun;

a) 128 inci hususunda yer Meydan taşınmazlara, hak ve alacaklara elkoyma,

b) 135 inci hususunda yer Meydan irtibatın tespiti, dinlenmesi ve kayda alınması,

c) teşkilat faaliyeti çerçevesinde işlenip işlenmediğine bakılmaksızın 139 uncu unsurunda yer Meydan gizli soruşturmacı görevlendirilmesi,

ç) 140 ıncı unsurunda yer Meydan teknik araçlarla izleme,

tedbirlerine ait kararlar uygulanabilir.

Bu hususta tanımlanan kabahatlere ait kanıt yahut emarelerin tespiti halinde Yönetim, direkt Cumhuriyet başsavcılığına müracaatta bulunabilir. Soruşturma sonunda verilecek kovuşturmaya yer olmadığı kararları Yönetime bildiri edilir ve idare bu kararlara itiraz edebilir. Bu hususta tanımlanan kabahatler münasebetiyle açılan davalarda mahkeme, iddianamenin bir örneğini Yönetime bildirim eder. müracaat yapılması halinde idare açılan davaya katılan olarak kabul edilir.”

MADDE 41- 27/6/1989 tarihli ve 375 sayılı kanun Kararında Kararnamenin ek 10 uncu unsurunun ikinci fıkrası aşağıdaki formda değiştirilmiştir.

“Bu husus kapsamına giren işçiye; bu kanun Kararında Kararnamenin 1 inci hususunun (D) bendi, 2 nci, 28 inci, ek 1 inci, ek 4 üncü ve ek 13 üncü hususları dış olmak üzere öteki hususlarında öngörülen her türlü ödemeler ile ek 9 uncu hususunun üçüncü ve dördüncü fıkralarında belirtilen mevzuat kararlarına nazaran yapılan ödemeler, 4/6/1937 tarihli ve 3201 sayılı Kanunun ek 21 inci hususunda öngörülen ödeme, 657 sayılı Kanunda ödenmesi öngörülen aylık, ek gösterge, artırım ve tazminatlar, makam tazminatı, temsil tazminatı ve avukatlık vekalet fiyatı ödenmez.”

MADDE 42- 26/9/2011 tarihli ve 660 sayılı halk Nezareti, Muhasebe ve kontrol Standartları Kurumunun Örgüt ve Vazifeleri Hakkında kanun Kararında Kararnamenin 9 uncu unsurunun birinci fıkrasının (e) bendi aşağıdaki formda değiştirilmiş, mülga (n) bendi aşağıdaki halde yine düzenlenmiş, fıkraya (o) bendinden sonra gelmek üzere aşağıdaki bentler eklenmiş ve öbür bent buna nazaran teselsül ettirilmiştir.

“e) Mevzuata karşıtlıkları tespit edilen Müstakil kontrol kuruluşları, Müstakil denetçiler, bilgi sistemleri ve sürdürülebilirlik kontrolü yapanlar hakkında idari yaptırım kararı vermek.”

“n) Konseyce Gerekli görülen durumlarda, Müstakil kontrole tabi işletmelerin finansal tablolarının Kurumca yayımlanan standart ve düzenlemelere ahenginin nezaretini yapmak.”

“ö) Memleketler arası standartlarla uyumlu olacak halde Türkiye Sürdürülebilirlik Standartlarını belirlemek ve yayımlamak, gerektiğinde değişik işletme büyüklükleri ve kesimler prestijiyle farklı düzenlemeler yapmak, bu mevzularda kontrol yapacakları yetkilendirmek ve nezarete tabi tutmak.

p) Müstakil kontrol kapsamındaki işletmelerden bilgi sistemleri kontrolüne tabi olacakları belirlemek ve bu kontrolün memleketler arası standartlara Müsait olarak yürütülmesini teminen düzenleme, yetkilendirme ve nezaret yapmak.

r) Kurumun yetkili olduğu alanlara yönelik araştırma geliştirme, eğitim, imtihan, tescil süreçleri yapmak maksadıyla Kurum bünyesinde merkez kurmak ve bunların aktiflik yordam ve asıllarını belirlemek.”

MADDE 43- 660 sayılı kanun Kararında Kararnamenin 14 üncü hususunun birinci fıkrası aşağıdaki formda değiştirilmiş ve dördüncü fıkrası yürürlükten kaldırılmıştır.

“(1) Kurumun hizmet üniteleri, daire başkanlıkları formunda teşkilatlanmış on bir hizmet ünitesinden oluşur.”

MADDE 44- 660 sayılı kanun Kararında Kararnamenin 25 inci unsurunun birinci fıkrasına “İncelemeler,” ibaresinden sonra gelmek üzere “ilk kontrol mukavelesinin imza tarihinden itibaren;” ibaresi ve fıkraya ikinci cümlesinden sonra gelmek üzere aşağıdaki Tümce eklenmiş, ikinci ve beşinci fıkraları aşağıdaki formda değiştirilmiş ve unsura aşağıdaki fıkra eklenmiştir.

“İzleyen incelemelerde ise müddet evvelki incelemeye ait Konsey kararını takip eden takvim yılından itibaren yine başlar.”

“(2) Müstakil denetçilerin kalite teminat sistemi incelemelerine ait yöntem ve asıllar Şura tarafından belirlenir.”

“(5) Kurumca yapılan incelemeler sonucunda Müstakil kontrol kuruluşları, Müstakil denetçiler, bilgi sistemleri ve sürdürülebilirlik kontrolü yapanlar hakkında ikaz, ikaz, faaliyetin kısıtlanması, aktiflik müsaadesinin askıya alınması ve iptali iç olmak üzere Müsait yaptırımlar uygulanır. Bu fıkrada belirtilen idari yaptırımlara karar verilmiş olması, ayrıyeten idari Nakit cezasına karar verilmesine Mani teşkil etmez.”

“(8) aktiflik müsaadesinin iptali hali dış olmak üzere, idari yaptırım uygulanmasına karar verilen durumlarda tersliği gerçekleştirenlere Daimi eğitim yükümlülüğüne ek eğitim yükümlülüğü getirilebilir.”

MADDE 45- 660 sayılı kanun Kararında Kararnamenin 27 nci unsurunun birinci fıkrasında yer Meydan “ve (d)” ibaresi “, (d), (ö) ve (p)” formunda değiştirilmiştir.

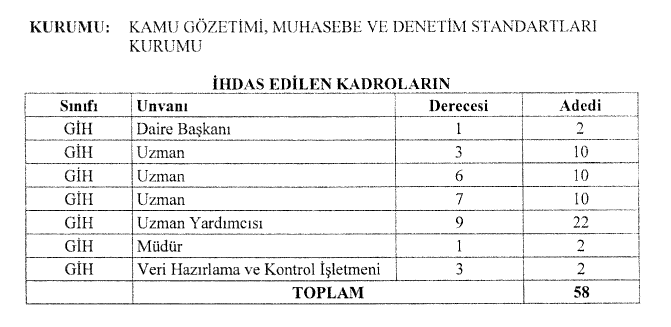

MADDE 46- Ekli listede yer Meydan takımlar ihdas edilerek 660 sayılı kanun Kararında Kararnameye ekli (I) sayılı cetvele eklenmiştir.

MADDE 47- 18/6/2009 tarihli ve 5910 sayılı Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin kurum ve Vazifeleri Hakkında Kanunun ek 1 inci unsuruna “meblağın” ibaresinden sonra gelmek üzere “yüzde ellisi ile yüzde doksanı arasında” ibaresi eklenmiştir.

GEÇİCİ HUSUS 1- (1) Bu unsurun yürürlüğe girdiği tarihten itibaren patronlar tarafından çalışanlara elektrik, doğalgaz ve diğer ısınma masraflarına karşılık olmak üzere 30/6/2023 tarihine kadar (bu tarih dahil) var ücretlerine/prime temel çıkarlarına ek olarak yapılan aylık 1.000 Türk lirasını aşmayan ödemeler, 31/5/2006 tarihli ve 5510 sayılı Toplumsal Sigortalar ve genel sıhhat Sigortası Kanununa nazaran prime temel çıkara iç edilmez ve bu meblağ üzerinden 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu uyarınca gelir vergisi hesaplanmaz.

(2) Bu hususun uygulanmasına ait metot ve asılları belirlemeye ilgisine nazaran Hazine ve Maliye Bakanlığı ve Çalışma ve Toplumsal Emniyet Bakanlığı yetkilidir.

GEÇİCİ UNSUR 2- (1) 15/8/2022 tarihi prestijiyle 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanunu ile 6/12/2018 tarihli ve 7155 sayılı Abonelik Kontratından Kaynaklanan Nakit Alacaklarına Ait Takibin Başlatılması Yöntemi Hakkında kanun uyarınca icra takibi başlatılmış bulunan, borçlusu gerçek şahıs olan ve her bir icra evrakı prestijiyle asıl alacak ve ferileri iç icra takibi başlatıldığı tarihteki takip talebinde yer Meydan takip fiyatı 2.000 Türk lirasını aşmayan alacaklar ile bu fiyatın üzerinde takip başlamış olmakla Bir arada 15/8/2022 tarihi prestijiyle belgede yapılmış tahsilatlar nedeniyle bakiye takip meblağı 2.000 Türk lirası ve altına düşen alacaklardan, alacaklıların bu unsurun yürürlüğe girdiği tarihi takip eden altıncı ayın sonuna kadar alacak haklarından feragat ettiklerini belirtir dilekçeyle vazgeçerek icra takiplerini sonlandırmaları şartıyla takip konusu alacak, 4/1/1961 tarihli ve 213 sayılı Vergi Tarz Kanununun 322 nci unsuru kapsamında alacak kabul edilir.

(2) Bu husus kapsamında icra takibinden vazgeçilen alacaklar için 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun 23 üncü hususu uyarınca icra takibinden vazgeçme nedeniyle alınması gereken harç ile 30/6/1934 tarihli ve 2548 sayılı Ceza Konutlarıyla Mahkeme Binaları İnşası Karşılığı Olarak Alınacak Harçlar ve Mahkümlara Ödettirilecek Yiyecek Bedelleri Hakkında Kanunun 1 inci unsurunda düzenlenen harç alınmaz. Evvelce alınan harçlar iade edilmez. Bu kanun kararlarından yararlanılmak üzere takibinden vazgeçilen icra evrakları ile ilgili olarak taraflar karşılıklı olarak yargılama masrafı ve vekalet fiyatı talebinde bulunamaz.

(3) 4/2/1924 tarihli ve 406 sayılı Telgraf ve Telefon Kanununun ek 37 nci unsuruna nazaran Hazine hissesi ödemekle yükümlü işletmecilerin, bu husus kararından yararlanarak alacaklarının takibinden vazgeçmeleri durumunda, takibinden vazgeçtikleri meblağ içinde Hazine hissesi hesaplanmasını gerektirir alacak bulunması şartıyla, 15/8/2022 tarihi prestijiyle ilgili icra evrakındaki takip fiyatının yüzde 18’i, feragat tarihini takip eden aydan başlamak üzere ödemeleri gereken Hazine hisselerinden mahsup edilmek suretiyle iade edilir.

(4) 5/11/2008 tarihli ve 5809 sayılı Elektronik Haberleşme Kanunu çerçevesinde Bilgi Teknolojileri Kurumu tarafından yetkilendirilen, Hazine hissesi ödemekle yükümlü olmayan lakin 16/6/2005 tarihli ve 5369 sayılı Kozmik Hizmet Kanunu kapsamında kozmik hizmet katkı hissesi ödeme yükümlülüğü bulunan işletmecilerin bu husus kararından yararlanarak alacaklarının takibinden vazgeçmeleri durumunda, takibinden vazgeçtikleri fiyat içinde üniversal hizmet katkı hissesi hesaplanmasını gerektirir alacak bulunması şartıyla, 15/8/2022 tarihi prestijiyle ilgili icra belgesindeki takip fiyatının yüzde l’i, feragat tarihini takip eden birinci periyottan başlamak üzere ödemeleri gereken kozmik hizmet katkı hisselerinden mahsup edilmek suretiyle iade edilir.

(5) Bu husus kararından faydalanarak alacaklarından feragat edenler, feragat ettikleri alacaklar ile ilgili olarak, bu hususta öngörülen kararlar dışında ilgili yönetimden rastgele bir yasal yükümlülüğün iadesi, vekalet fiyatı, yargılama sarfiyatı ve gibisi ayrıca bir hak ve alacak talebinde bulunamaz.

(6) Bu unsurun uygulanmasına ait tarz ve asıllar eşitlik Bakanlığı ve Ulaştırma ve Altyapı Bakanlığının görüşü alınmak suretiyle Hazine ve Maliye Bakanlığınca belirlenir.

GEÇİCİ HUSUS 3- (1) 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanunu kapsamında aktiflik gösteren varlık Yönetim şirketlerince, bankalardan 15/8/2022 tarihi (bu tarih dahil) prestijiyle Çağ ve temlik alınan ve bu Kanunun yürürlüğe girdiği tarih prestijiyle anapara takip bakiyesi 2.500 Türk lirası ve altında bulunan ferdî nitelikli her türlü kredi kontratından kaynaklı alacakların anapara takip bakiyesinin yarısı; kalan anapara, faiz, masraf, vekalet fiyatları ve gibisi alacaklarının takibinden feragat etmeleri kaidesiyle, Hazine ve Maliye Bakanlığı bütçesinden Tasarruf Mevduatı Sigorta Fonuna aktarılan fiyattan Fonun iştiraki olan varlık Yönetim şirketi aracılığıyla ödenir. Bu kapsamda tasfiye edilecek meblağ bir gerçek kişinin bütün varlık Yönetim şirketlerine olan borç toplamı dikkate alınarak tespit edilir.

(2) Bu unsur kapsamında alacaklı kuruluşlar tarafından Tahsil edilen fiyatlar nedeniyle lehe alınan paralar banka ve sigorta muameleleri vergisinden istisnadır, tasfiye edilen alacaklar için 5411 sayılı Kanunun 143 üncü unsurunun altıncı fıkrasında yer Meydan istisna düzenlemesi kapsamındaki 492 sayılı Kanuna nazaran alınması gereken icra Tahsil harcı ve vazgeçmeye ait harç ile 2548 sayılı Kanunun 1 inci hususunda düzenlenen harç alınmaz.

(3) Bu unsur kapsamında tasfiye edilen alacaklar nedeniyle borçlu yahut vekili tarafından, varlık Yönetim şirketlerinden yahut Hazine ve Maliye Bakanlığından, vekalet fiyatı, yargılama masrafı ve gibisi ayrıca bir hak ve alacak talebinde bulunulamaz. Kapsama giren alacaklara karşılık unsurun yürürlüğe girdiği tarihten sonra varlık Yönetim şirketlerince yapılmış tahsilatlar bu şirketlerce borçlusuna iade edilir.

(4) Bu unsurun uygulamasına ait yordam ve asılları belirlemeye, unsur kapsamında tasfiye edilecek anapara alacak meblağını bir katına kadar artırmaya Hazine ve Maliye Bakanı yetkilidir.

GEÇİCİ HUSUS 4- (1) 24/4/1930 tarihli ve 1593 sayılı Genel Hıfzıssıhha Kanunu ile 30/3/2005 tarihli ve 5326 sayılı Kabahatler Kanunu kapsamında COVID-19 salgın hastalığının ülkemizde yayılmasını önlemek emeliyle 11/3/2020 tarihinden itibaren bu unsurun yürürlüğe girdiği tarihe kadar verilen ve bu Kanunun yayımlandığı tarih prestijiyle ilgilisine bildiri edilmemiş olan idari Nakit cezaları bildirim edilmez, bildiri edilmiş olanların tahsilinden vazgeçilir. Bu unsurun yürürlük tarihinden Evvel işlenen Laf konusu kabahatler için idari Nakit cezası verilmez, Tahsil edilmiş olan idari Nakit cezaları iade edilmez.

MADDE 48- (1) Bu Kanunun;

a) 2 nci hususu yayımını izleyen ayın başında,

b) 3 üncü unsuru 1/1/2023 tarihinden itibaren elde edilen gelir yahut yararlara uygulanmak üzere yayımı tarihinde,

c) 23 üncü unsuru ile 5520 sayılı Kanunun süreksiz 14 üncü hususunun yedinci fıkrasında değişiklik yapan karar 26/5/2022 tarihinden itibaren uygulanmak üzere yayımı tarihinde, diğer kararları ise yayımı tarihinde,

ç) 29 uncu unsuru 1/10/2022 tarihinden itibaren uygulanmak üzere yayımı tarihinde,

d) 32 nci ve 33 üncü unsurları 1/1/2023 tarihinde,

e) 37 nci unsuru 1/1/2024 tarihinde,

f) diğer kararları yayımı tarihinde,

yürürlüğe girer.

MADDE 49- (1) Bu kanun kararlarını Cumhurbaşkanı yürütür.

Yorum Yok